In diesem Artikel gebe ich dir einen kurzen Überblick, welche Erfahrungen ich bei der Geldanlage in ETFs gesammelt habe.

Leider habe ich viel zu viel Zeit und somit auch Geld/Rendite durch Nichtstun verschenkt! Zum einen, weil ich mit Geld früher nichts zu tun haben wollte, zum anderen weil ich den Bankberatern bezüglich Kompetenz und Unabhängigkeit (immer noch) misstraue.

Doch dann kam endlich(!) der erleuchtende Umschwung – denn eigentlich ist sein Geld sinnvoll anlegen sooo einfach! Damit du hoffentlich schneller als ich eine sinnvolle Entscheidung treffen kannst, habe ich dir die wichtigsten Informationen und Tipps hier zusammentragen.

Alle die mich kennen wissen: Wenn ich etwas mache, dann aber richtig! Ich habe mich mehrere Monate intensiv mit der Geldanlage in Fonds, ETFs und Aktien beschäftigt: Ich habe Berichte gelesen, Videos gesehen, bei den Banken angerufen und mich mit Freunden ausgetauscht. Hier findest du die Zusammenfassung meiner persönlichen Recherche, sowie die Begründung für meine Anlageentscheidung.

Beim Anlegen in ETFs gibt es meiner Meinung nach drei wichtige Fragen, die du dir stellen solltest:

- Sind ETFs/Fonds die richtige Geldanlage für mich?

- Welche ETFs/Fonds wähle ich konkret aus?

- Wer ist der beste & günstigste ETF/Fond Depotanbieter?

Hinweis

Dieser Beitrag basiert auf meinen persönlichen Recherchen und Meinungen und ist daher natürlich keine Anlageempfehlung oder Beratung. Ich versuche diesen Blogartikel so kurzatmig wie möglich zu halten und mit weiterführenden Links zu spicken, denen du bei Interesse gerne folgen kann. Sollte etwas unklar oder falsch sein, schreibe gerne einen Kommentar!

1. Sind ETFs/Fonds die richtige Anlage für mich?

Einige Worte noch vorab: Bei der Wahl der Geldanlage stößt man auf verschiedene Meinungen und Angebote. Hierbei sollte man immer Hinterfragen, warum ein Anbieter für ein Produkt wirbt.

Tipp

Stelle dir die Frage: „Warum bewirbt der Anbieter das Produkt und womit verdient er sein Geld?“

Natürlich bewerben ETF Plattformen ETFs und Banken Fonds, weil sie mit dem jeweiligen Produkt Geld verdienen. YouTube Channels verdienen an der Werbung, die vor ihren Videos geschaltet wird und erhalten Provision von den Anbietern, die sie in der Videobeschreibung verlinken.

Das bedeutet, das eventuell bessere Angebote, die weniger stark beworben werden, eventuell untergehen, weil Sie für dich dadurch weniger präsent wirken. Behalte dies bitte immer im Kopf, wenn dir jemand ein neues Produkt empfiehlt. Ich werde auf diese Tatsache im folgenden immer mal wieder eingehen.

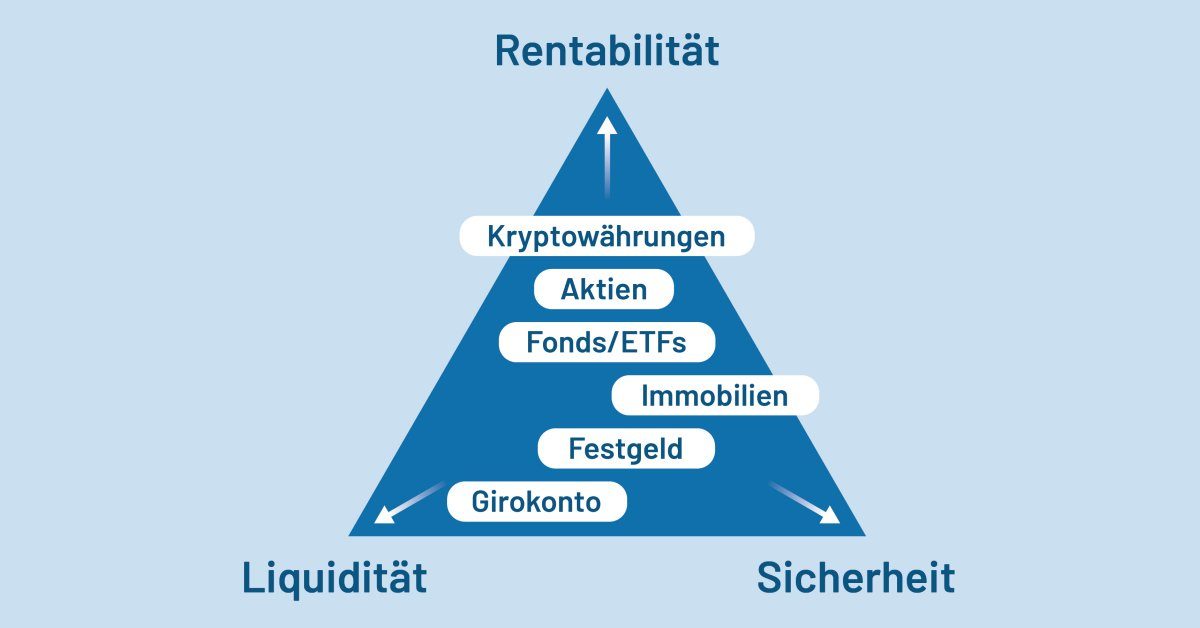

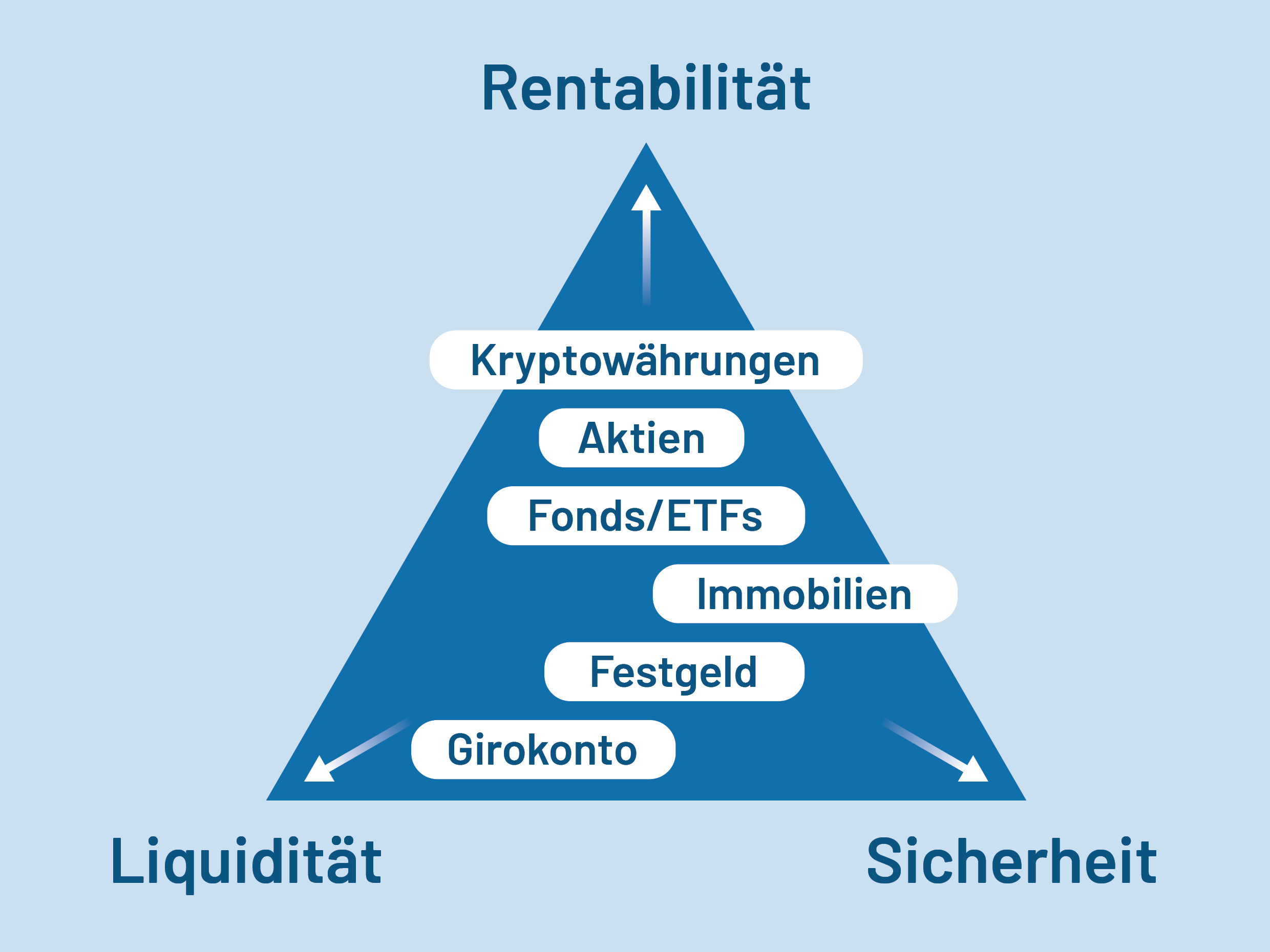

Übersicht Geldanlagen

Bevor man sich die Frage nach ETFs stellt, sollte man sich einen groben Überblick über gängige Geldanlagen verschaffen. Hier hast du üblicherweise folgende Optionen, dargestellt im Magischen Dreieck der Geldanlage:

Damit dieser Beitrag kurz und knapp bleibt, fokussiere ich mich an dieser Stelle ganz klar auf die Anlage in ETFs/Fonds. Bei Bedarf kannst du gerne auf einige der folgenden externen Quellen zurückgreifen, um dich abseits von ETF und Fonds zu informieren:

- Negativzinsen: Deutschland verbrennt seit 10 Jahren Geld von Finanztip

- Immobilien Kaufen oder Mieten? Vergleich von Finanztip

- Geldanlagen Möglichkeiten Überblick von Finanzfluss

ETFs/Fonds erklärt

Warum habe ich mich für ETFs/Fonds entschieden? Bei der Geldanlage in ETFs/Fonds lege ich auf folgendes Wert:

- Ich möchte die Art der Geldanlage verstehen

- Das Chancen/Risiko Verhältnis sollte ausgewogen sein

- Ich möchte mich nicht aktiv um mein Geld kümmern

Außerdem bin ich mir bewusst, dass es sich beim Investment in ETFs/Fonds um eine langfristige Geldanlage >10 Jahre handelt.

Ein Video sagt mehr als tausend Worte! Deshalb möchte ich die Frage „Was sind ETFs und sind ETFs die richtige Geldanlage für mich?“ dem 3 minütigen ETF Erklärvideo von Stiftung Warentest überlassen:

Die Kernpunkte des Videos zusammengefasst:

- Anlagen in ETFs sind einfach

- Schon kleine, monatliche Beiträge ab 25 Euro lohnen sich

- Es ist wichtig das Risiko weltweit zu streuen (z.B. MSCI World, ca. 1600 Aktien)

- Investment in ETFs/Fonds sind eine langfristige Geldanlage >10 Jahre

Alles klar soweit? Dann können wir uns im nächsten Schritt mit den konkreten Portfolio Strategien und ETF Anbietern beschäftigen. Doch bevor wir in die Welt der ETFs einsteigen möchte ich noch einmal kurz auf Aktien eingehen.

Ein paar Worte zu Aktien

Bevor wir in die Welt der ETFs näher einsteigen, möchte ich noch einmal kurz auf Aktien eingehen. Früher dachte ich, dass der Aktienhandel riskant sei. Dem ist auch so, gerade wenn man in eine Einzelaktie investiert, also Anteile eines einzelnen Unternehmens. Bei ETFs und Fonds setzt man i.d.R. auf eine hohe Diversifikation (Streuung), sodass das Risiko minimiert wird. Aber Achtung! Auch hier spielt die Wahl eines geeigneten Portfolios eine große Rolle, dazu aber in der nächsten Sektion mehr.

Als begeisterter Informatiker hatte ich zunächst überlegt, in Aktien einiger IT Firmen zu investieren. Allerdings merkte ich schnell, dass mich diese Investition von meinen ursprünglichen Zielen abbringen würde. Ich wäre viel zu sehr mit der Auswahl und ständigen Neubewertung der Einzeltitel beschäftigt und würde eine niedrigere Diversifikation, sowie ein höheres Risiko in Kauf nehmen. Als Alternative dazu überlegte ich einen ETF primär im IT Sektor (Nasdaq100) zu wählen, der zwar immer noch auf einen einzelnen Sektor (IT) wettet, jedoch etwas breiter gestreut (100 Aktien). Aber auch dazu später in der Portfolio Auswahl mehr.

Wichtig ist mir, dass dir der Unterschied zwischen einer Einzelaktie und der breiten Investition durch ETFs in einen ganzen Markt/Sektor klar geworden ist. Eine Investition in Einzelaktien kann sich durchaus lohnen, erfordert allerdings mehr Know-How und bietet neben höheren Chancen auch höhere Risiken. Frage dich: Bist du hier her gekommen um am Aktienmarkt zu gambeln oder deine Altersvorsorge sinnvoll aufzubauen und der Inflation entgegenzuwirken?

Wie viel Geld soll ich in ETFs/Fonds investieren?

Bevor wir uns weiter darum kümmern wie denn das ETF/Fond Portfolio selbst aussehen könnte, sollten wir uns zunächst einmal mit der Frage beschäftigen: „Wie viel Geld möchte ich in sichere und wie viel Geld möchte ich in risikobehaftete Anlagen stecken“. Sprich welcher Split zwischen Tagesgeld/Festgeld und ETFs/Fonds ist für dich optimal?

Damit du dir diese Frage besser beantworten kannst, empfehle ich dir das „Pantoffel Portfolio“ von Finanztest anzuschauen. Finanzfluss erläutert das Pantoffel Portfolio sehr ausführlich in folgendem Video:

Auch interessant finde ich in diesem Zusammenhang:

- Risikokapazität ermitteln von extraETF

- Warum Verluste mehr schmerzen als Gewinne von Finanztip

- 4 Lebenslagen, in denen Ihr besser die Finger von ETFs lasst von Finanztipp

- Was wurde aus 10.000€ in 10 Jahren? Verschiedene Anlageformen im Vergleich von Finanzfluss

- Wie investiert das Finanzfluss Team?

2. Welche ETFs wähle ich konkret(!) aus?

ETF oder Fonds?

Das Video von Stiftung Warentest hat bereits bestens den Unterschied zwischen ETF und Fonds erklärt. Grob zusammengefasst sind ETFs indexbasiert (z.B. MSCI World), während Fonds versuchen, diesen Index (in dem Kontext Benchmark genannt) zu schlagen. Die meisten Fonds schlagen die Benchmark allerdings nicht, zumindest nicht auf Dauer. Dazu kommen die höheren Kosten der Fonds (dazu mehr bei der Wahl des richtigen Depotanbieters).

| ETF | Fonds |

|---|---|

| Passiv (automatisiert) gemanagt | Aktiv (durch Fondsmanager) gemanagt |

| Indexbasiert | Versuchen Index/Benchmark zu schlagen |

| Kostengünstig | Kostenintensiv |

| Nachhaltigkeit bedingt möglich | Nachhaltigkeit bei bestimmten Fonds möglich |

Wenn ETFs in den allermeisten Fällen günstiger sind und besser als Fonds performen: Warum werden Fonds dann noch angeboten? Wie bereits ganz zu Anfangs erwähnt: Weil die Banken an Fonds weitaus mehr als an ETFs verdienen. Deshalb erzählen sie dir auch oft, dass sie eine Überrendite erzielen werden, bei natürlich gleichbleibendem Risiko, was absoluter Unfug ist. Selbst wenn das so wäre, dann lassen die Banken gerne aus, dass du bei einem Fondwechsel Steuern auf den Gewinn zahlen musst und somit nicht am Steuerstundungseffekt profitierst. Das geht höchstens in einem Versicherungsmantel, bei dem du wieder ordentlich an Gebühren draufzahlst.

Warum keine Sektor-ETFs wie z.B. Nasdaq100?

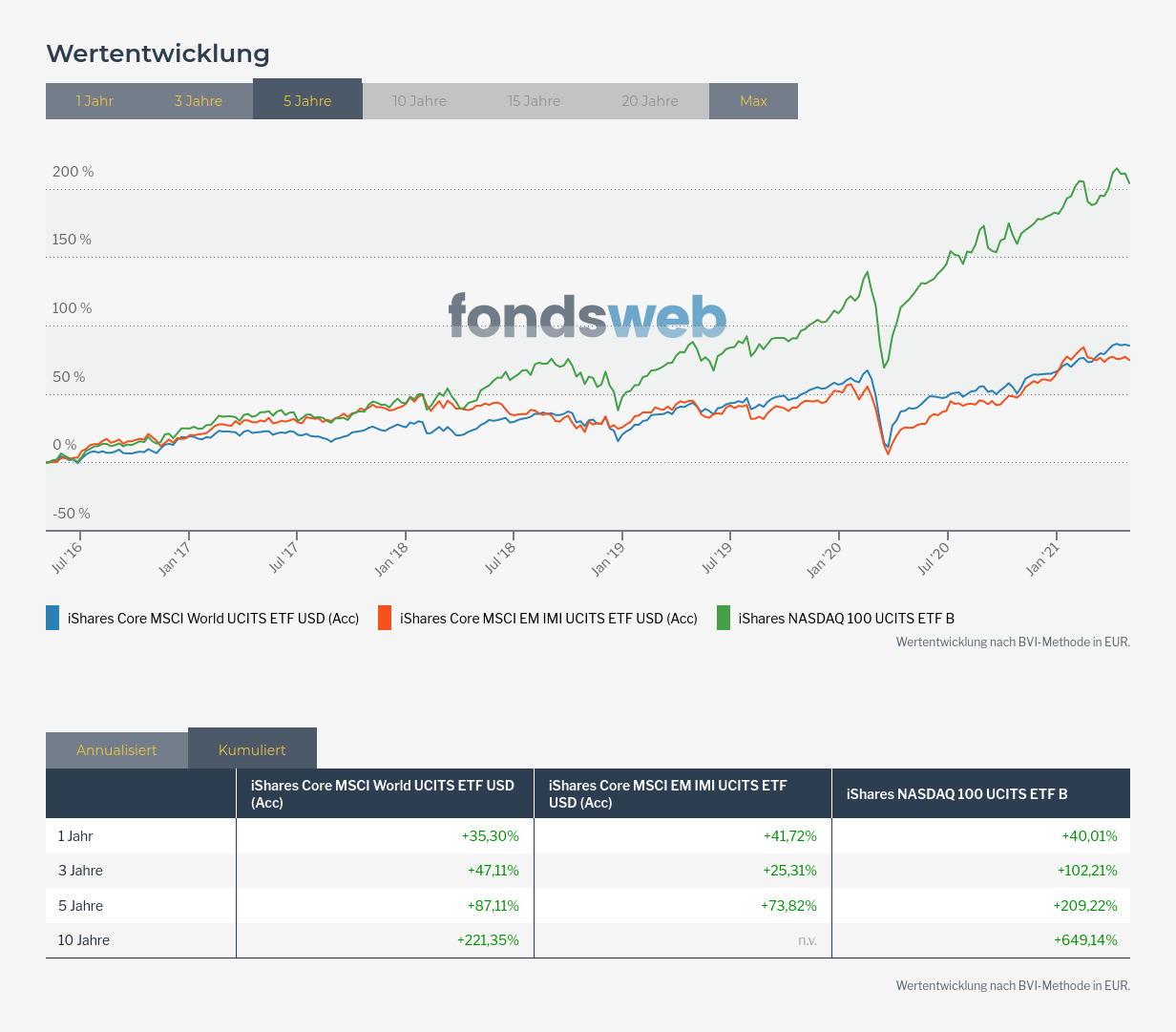

Zuerst dachte ich, dass es clever sei, meinen Portfolio um einen beliebigen Anteil an Sektor-ETF ergänzen, beispielsweise aus dem IT oder Medizin Sektor. Ich hatte hierbei den IT Sektor im Fokus, ganz konkret den Nasdaq100, welcher unter den IT Indizes der am besten performende über den Zeitraum der letzten 10 Jahre ist. Ich dachte: So habe ich top performende IT Aktien in meinem Portfolio, ohne mich direkt um Einzeltitel kümmern zu müssen. Das stimmt soweit auch erstmal, ist nur verdammt unklug, wenn ich nicht mein Risiko voll erhöhen möchte.

Geiz ist geil, deshalb reizt es natürlich sehr die 100 Top Performer der USA im Depot zu haben. Beachte bitte, dass diese Beimischung einer sogenannten Sektorwette auch mit einem weitaus höheren Risiko einhergeht. Investments in mehrere ETFs senken unter Umständen auch die Diversifikation deines Portfolios, da z.B. eine Amazon oder Apple Aktie im MSCI World und dem Nasdaq 100 zu gleich sind. Daher reichen in der Regel 1-2 ETFs! Bevor du in den Nasdaq100 investierst, schau dir unbedingt das Vergleichsvideo von Finanztip an. Ich habe es nach langer(!) Überlegung dann gelassen. Inzwischen bin ich mir da sehr sicher.

Nachhaltigkeit

Es gibt meiner Meinung nach nur einen Grund sich Fonds zuzulegen und das ist bezüglich Nachhaltigkeit. Die Umweltbank hat bereits einen guten Artikel geschrieben, warum nachhaltige ETFs im Vergleich zu nachhaltigen Fonds weniger ökologisch sind. Auch hier solltest du natürlich bedenken, dass die Umweltbank mit Fonds ihr Geld verdient, nicht mit ETFs. Den Artikel finde ich dennoch zutreffend.

Es gibt natürlich auch einige nachhaltige ETFs. Du solltest dir nur bewusst sein, dass die ökologischen Kriterien der ETFs nicht so genau kontrolliert und bewertet werden wie bei aktiv gemanagten Fonds. Hierbei ist die Fondsgesellschaft für die Wahl der ökologischen Kriterien und die stetige Neubewertung der jeweiligen Unternehmen zuständig.

Die Nachhaltigkeit eines ETFs geht immer zu lasten der Diversifikation einher (MSCI World ~1600 Positionen, MSCI World SRI ~300 Positionen). Nachhaltige ETFs performen in der Regel jedoch leicht besser als Ihr nicht nachhaltiges Pendant.

Auch Interessant finde ich das Interview von Finanzfluss mit Andras Beck über nachhaltige ETFs.

Portfolioauswahl

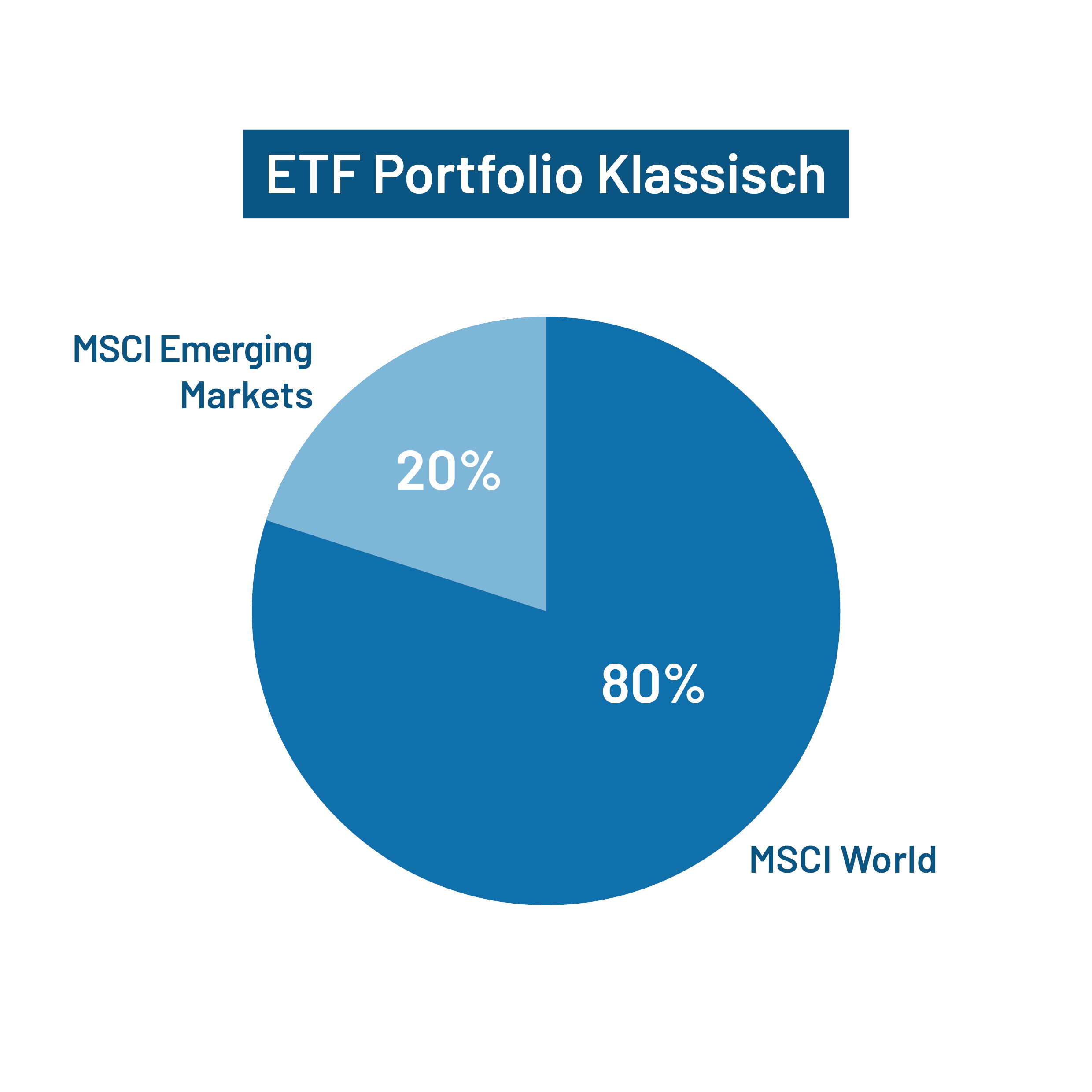

Die Portfolio Aufteilung ist in meinen Augen recht einfach: Gängige Finanzportale wie z.B. Finanztest empfehlen in der Regel in einen Mix aus MSCI World und MSCI Emerging Markets zu investieren. So kannst du den Weltmarkt (~1600 Aktien USA/Europa) und die Schwellenländer (~1000 Aktien Asien) entsprechend abdecken und streust damit dein Risiko sehr breit. Ein Split von 70/30 scheint dabei das angemessenste Chance/Risiko Verhältnis zu haben.

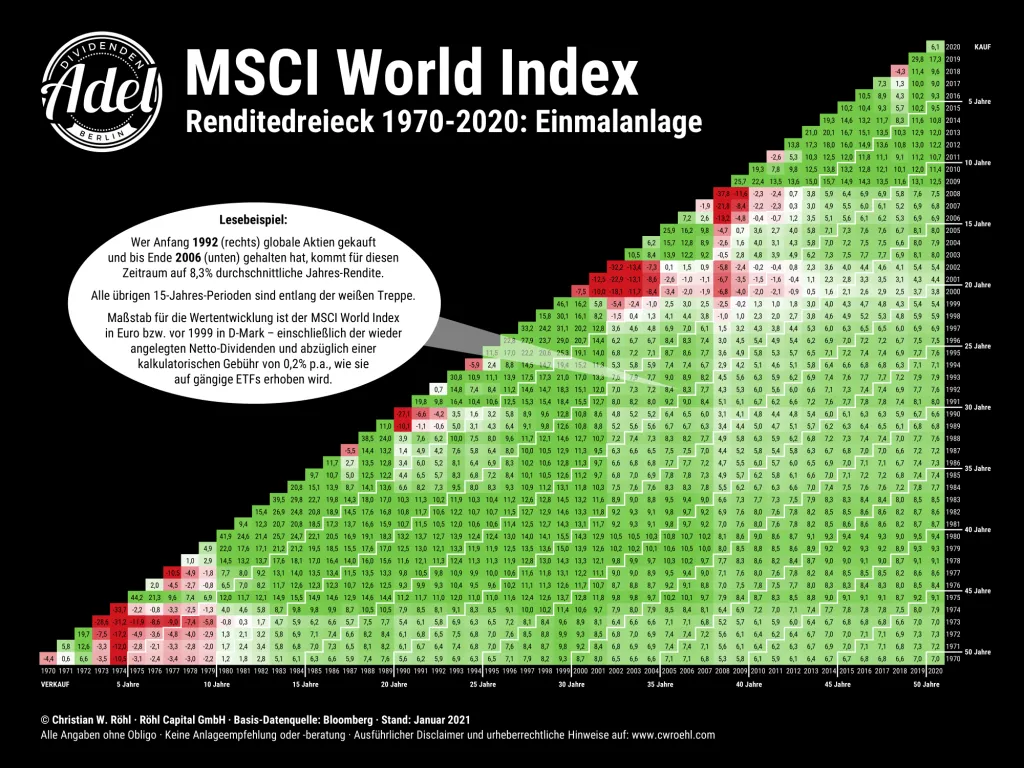

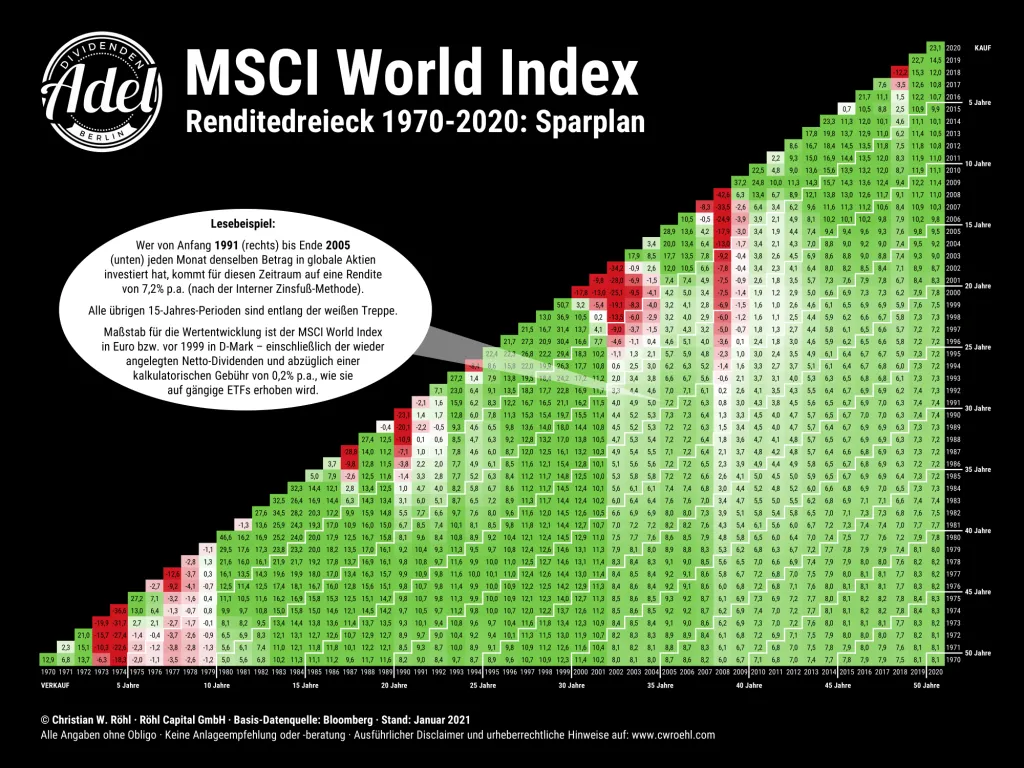

Mit der Wahl eines breit gestreuten ETF Portfolios (hohe Diversifikation) sind Investoren in der Regel über einen Zeitraum >10 Jahre mit einer Durchschnittsrendite von ca. 7% p.a. (pro Jahr) immer gut gefahren. Dies zeigt auch das MSCI World Renditendreieck des DividendenAdels sehr deutlich (vielen Dank für die freundliche Erlaubnis, die Grafiken zu nutzen):

Entscheidest du dich für ein ETF Portfolio, das sich am MSCI World/EM orientiert, hast du natürlich die Möglichkeit, auf einen nachhaltigen ETF zu setzen. Allerdings sind diese, wie bereits erwähnt, nur bedingt nachhaltig. Solltest du dich für nachhaltige Fonds entscheiden, empfinde ich die Auswahl der Umweltbank als sehr gelungen. Auf konkrete nachhaltige ETFs und Fonds gehen wir gleich in der kommenden Sektion ein.

Mein Portfolio habe ich wie folgt aufgeteilt: (Die Grafik ist alt, inzwischen verteile ich es 70/30)

Konkrete ETF Anbieter (ISIN) Auswahl

Die Qual der Wahl: Du hast dich für ein ETF Portfolio entschieden und möchtest jetzt einen passenden ETF aussuchen. Allein für den MSCI World gibt es derzeit 20 ETF Angebote. Wie findest du da den richtigen?

Am übersichtlichsten finde ich das Angebot von ExtraETF. Diese haben zu jedem gängigen Index eine Liste aller ETFs, sowie einige ausgewählte Empfehlungen. Auch sehr hilfreich finde ich den Artikel mit Video von Nik Navarskij, wie man schlechte ETFs erkennt.

Als weitere Kriterien habe ich für mich festgelegt, dass der ETF thesaurierend (Dividenden werden wieder angelegt) sein und physisch abgebildet (es werden reale Aktien anstatt Anrechte auf Tauschgeschäfte gekauft) werden sollte . Folgende Anbieter habe ich konkret gewählt (Das Bild ist noch alt, der Nasdaq100 ist nicht mehr in meinem Portfolio):

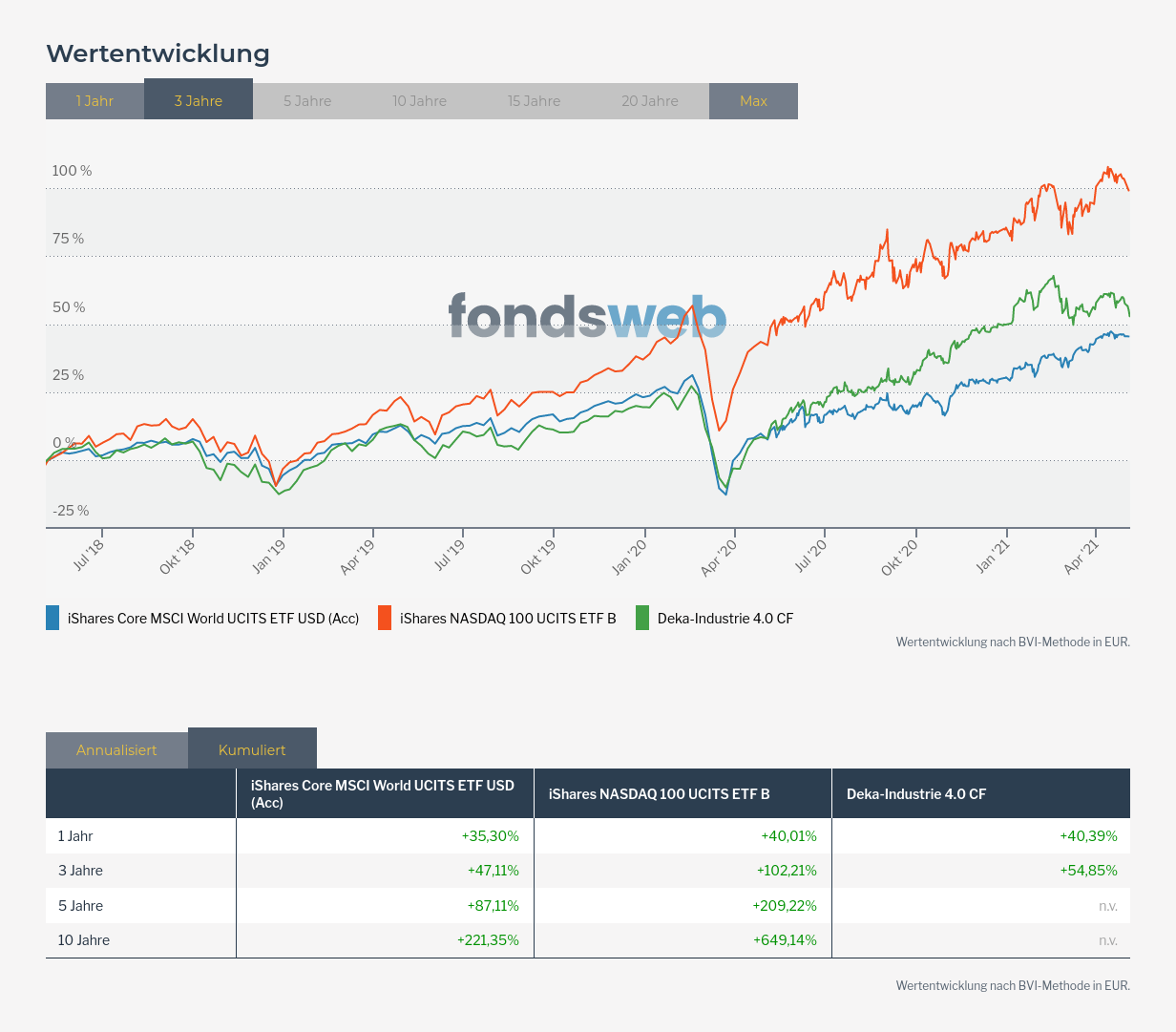

ETF Portfolio

Chart Vergleich: Extra ETF, Fondsweb

Noch günstigere ETFs

Es gibt noch eine günstigere Variante zu den iShares ETF und zwar die von Amundi „Prime“. Diese werden von einem deutschen Indexanbieter (Solactive) angeboten, der zwar extrem groß, aber weniger bekannt als MSCI ist. Finanzfluss hat dazu ein gutes Video gemacht:

Wer immer noch skeptisch ist, kann sich gerne mal das Interview mit dem Solactive Gründer anschauen. Sehr interessant und authentisch, wie ich finde. Wenn ich noch einmal neu investieren würde, würde ich die Amundi Prime ETFs bevorzugen. Letztendlich musst du aber schauen, ob deine Bank die ETFs überhaupt als Sparplan anbietet. Es ist nur eine minimale Optimierung, auf die man im Zweifel auch verzichten kann.

https://extraetf.com/de/etf-profile/LU2089238203

https://extraetf.com/de/etf-profile/LU2300295123

Vergleich mit nachhaltigen Varianten

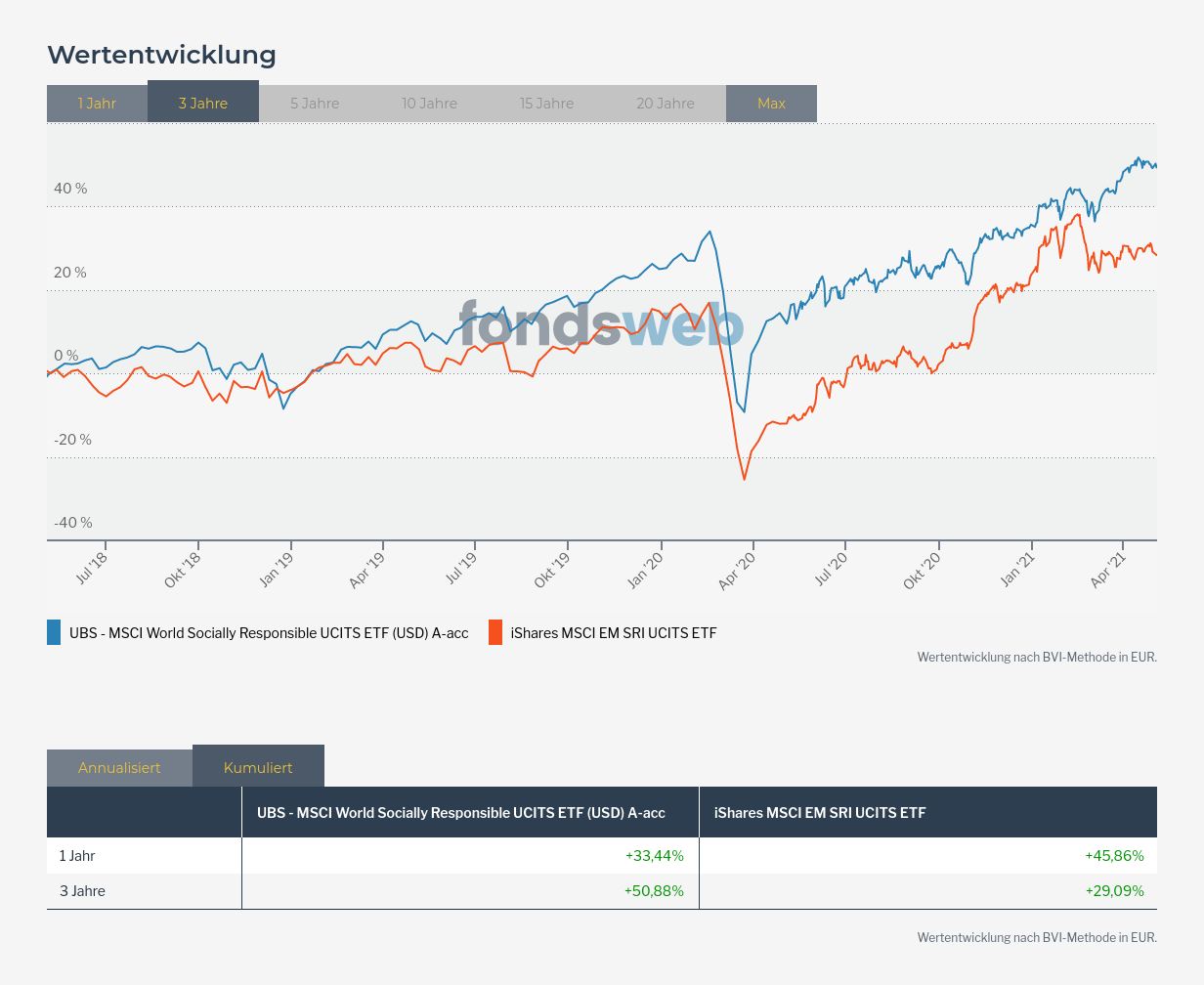

Zum Vergleich findest du hier alternativ zwei nachhaltige Portfolio Varianten. Einmal mit wirklich nachhaltigen Fonds und zum anderen mit den nicht ganz so streng nachhaltigen SRI ETFs:

„Nachhaltiges“ ETF Portfolio

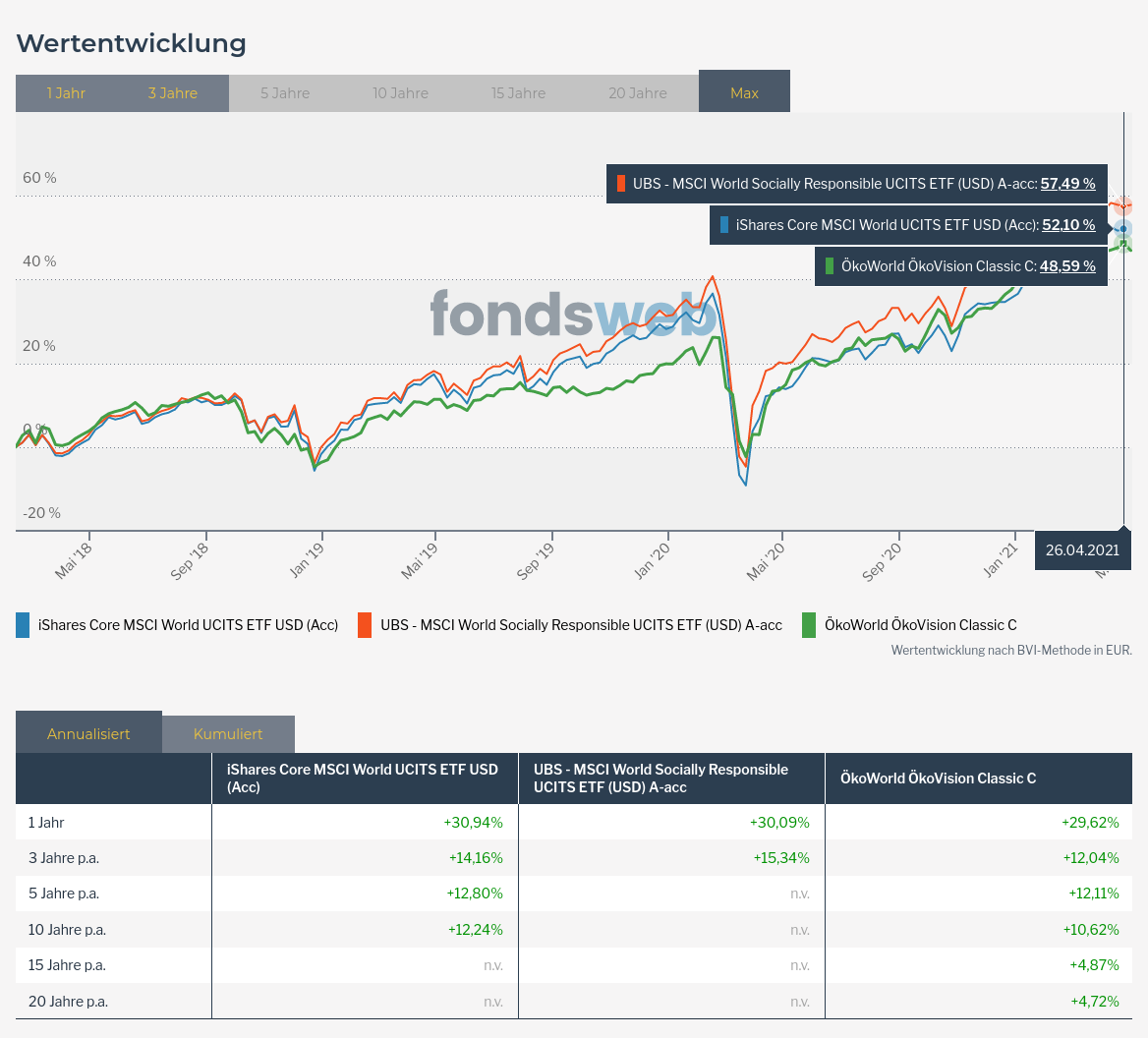

In der folgenden Grafik siehst du die drei verschiedenen weltweiten Anlageklassen (MSCI World, MSCI World SRI, Ökovision Classic) im drei Jahresvergleich. Man erkennt, dass der „nachhaltige“ ETF am besten performt, der breit diversifizierte MSCI World an zweiter Stelle ist und der streng nachhaltige Fond leicht zurück liegt. Nichtsdestotrotz performen alle drei Anlageklassen mit Durchschnittsrenditen von mindestens 10% sehr gut.

Warum also nicht den nachhaltigen ETF nehmen? Zum einen, weil er nicht wirklich nachhaltig ist und zum anderen, weil das Risiko viel höher ist, da dort weniger Aktien enthalten sind.

Alternative Fonds/ETFs

Falls du noch andere Fonds/ETFs gefunden hast oder bereits in Fonds/ETFs investiert hast, fragst du dich jetzt vielleicht: „Und wie bewerte ich die Performance eines anderen Fonds/ETFs?“ Dann habe ich folgenden Tipp für dich:

Tipp

Vergleiche deine Fonds/ETFs mit dem MSCI World. Am einfachsten finde ich die Fondvergleiche von Fondsdiscount.de und Fondsweb.com (der MSCI World ist als Vergleich bereits im Link integriert).

Dies kannst du auch ganz einfach mit deinen ggf. bestehenden Anlagen machen. Sollte ein Fond/ETF nicht wesentlich besser als der MSCI World ETF (der breit gestreut in 1600 Aktien investiert) abschneiden, lohnt es sich meiner Meinung nach nicht, darin zu investieren.

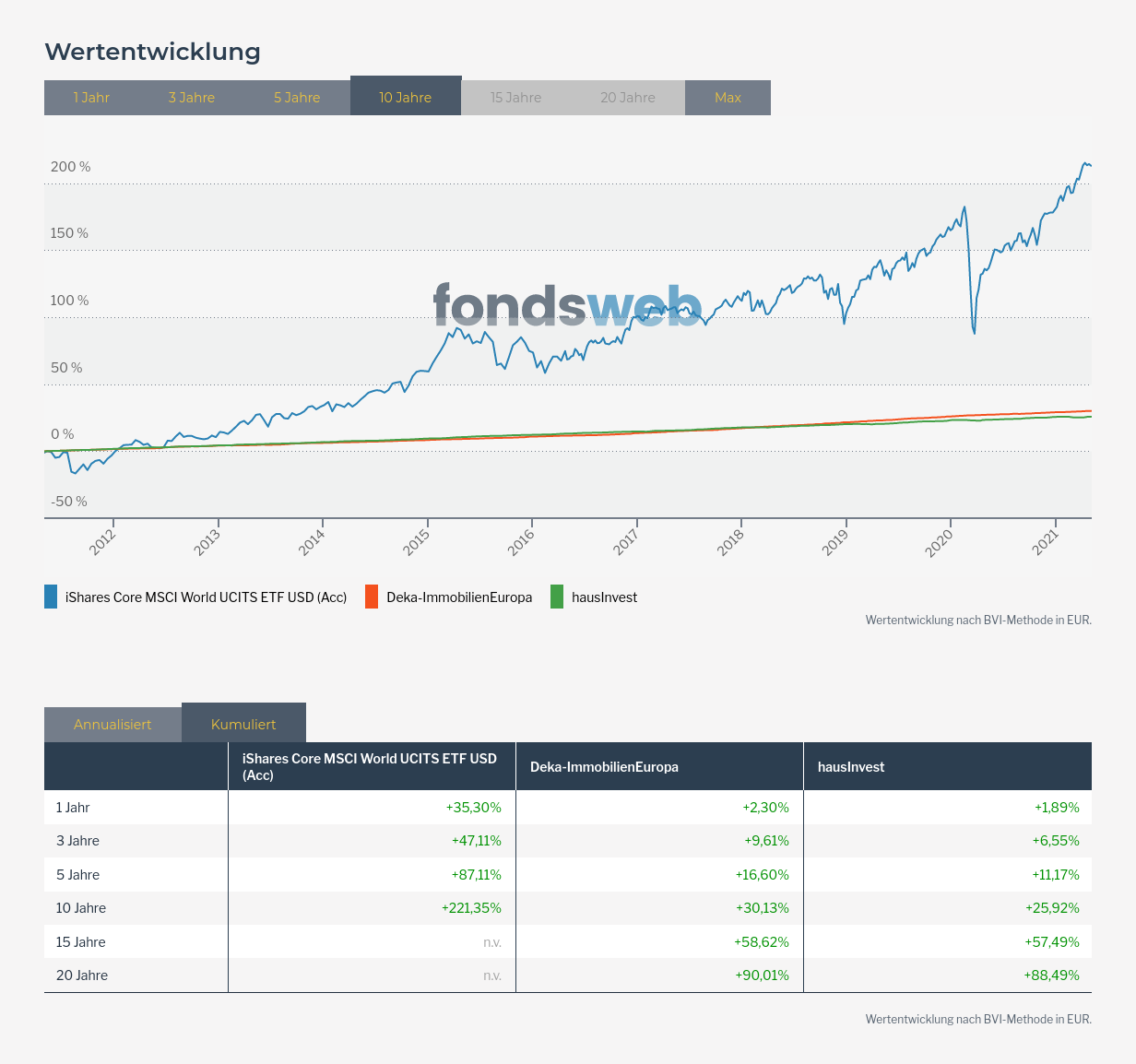

Ein Bankberater wird dir als nächstes vielleicht sagen: „Aber Fonds werden von Menschen gemanagt und schwanken daher weniger, vor allem in Krisen“. Dann vergleiche bitte die entsprechenden Fonds bezüglich Rendite, Volatilität (Schwankungen über das Jahr) und Kosten. Du wirst feststellen, dass die entsprechenden Fonds in der jeweiligen Branche meist schlechter als ein entsprechender ETF performen, obwohl sie meist eine ähnliche oder höhere Volatilität haben (vgl. z.B. Deka Industrie 4.0 vs Nasdaq 100). Oder die Rendite wird durch horrend hohe Kosten aufgefressen, da sich die Ausgabeaufschläge ggf. erst nach drei(!) Jahren amortisiert haben (vgl. z.B. Immobilienfonds).

Die einzigen Anlagen, die den MSCI World meiner Meinung nach realistisch schlagen sind IT-ETFs, die mit einem höheren Risiko einhergehen. Da sich IT-ETFs auf einige sehr gut performende IT-Aktien spezialisieren, erhöht sich sowohl die Rendite, als auch das Risiko durch eine geringere Diversifikation.

Übrigens solltest du auch nicht primär in Deutsche Aktien investieren, denn wenn es dem deutschen Markt schlecht geht, besteht das Risiko, dass du neben deinen Aktienkursen auch noch deinen Job verlierst.

Meiner Meinung nach macht es daher nicht viel Sinn in weitere oder andere Fond/ETF Anlagen zu investieren. Du verlierst nur den Überblick.

3. Wer ist der beste ETF/Fond Anbieter?

Alte Daten

Diese Sektion wird noch überarbeitet, da sich herausgestellt hat, dass die FFB als Anbieter durch die sehr hohe Devisenprovision doch teurer als erwartet ist.

Die hier abgebildeten Daten sind von 2021!Bei der Wahl des Fondsdepot Anbieters ist mir wichtig:

- Kosten/Provisionen für Banken möchte ich so gering wie möglich halten.

- Der Anbieter sollte seriös und etabliert sein.

- Hohe Anzahl an sparplanfähiger ETF/Fonds (Flexibilität)

- Ich möchte nicht auf ein Smartphone angewiesen sein.

- Der Anbieter sollte mich nicht zum zocken verleiten.

Die Anbieter unterteilen sich größtenteils in 3 Kategorien:

- Neo Broker (z.B. Trade Republic, Scaleable Capital, Smartbroker)

- Klassische Banken (z.B. Consorsbank, ING Diba, Deka/Sparkasse, Union Invest/Volksbank)

- Fondsdepotbanken & Fondsdiscounter (z.B. FFB & Profinance)

Neo Broker sind üblicherweise neumodische Broker (Handelsplattformen), bei denen du für sehr geringe Kosten, meist über eine Smartphone App, ETFs, Fonds und Aktien kaufen kannst. Was die Kosten betrifft, klingt es erstmal verlockend, ist mir allerdings zu unseriös. Ich möchte Beträge in Höhe mehrerer tausend Euro nicht auf meinem Smartphone verwalten oder dadurch gar zu spontanen Kaufentscheidungen animiert werden.

Unter klassische Banken verstehe ich Banken, bei denen du sicherlich auch bereits ein Girokonto oder Sparvertrag hast. Hier gibt es unzählige Anbieter, die alle unterschiedlich hohe Gebühren nehmen. Einige haben Aktionsangebote für kostenlose ETF Sparpläne, kostenlose Depotgebühren etc.

Wenn du dich im Internet umsiehst, wirst du früher oder später auf all diese Angebote stoßen. Warum ist das so? Du erinnerst dich vielleicht: Weil die Internetseiten und YouTube Videos eine Provision für den Abschluss eines Kontos bei den Neo Brokern und Banken erhalten. Allerdings lassen die meisten Ratgeber Fondsdiscounter aus, da diese durch günstigere Kostenstrukturen kein Budget für Werbeprovisionen übrig haben.

Gebührenübersicht

Bevor wir uns die einzelnen Anbieter anschauen, müssen wir uns zunächst mit den Kosten beschäftigen, die beim und nach dem Kauf von ETFs und Fonds anfallen. Hier ein Kostenüberblick:

- Ausgabeaufschlag/Orderprovision (Beim Kauf)

- Handelsplatzgebühr (Beim Einmalkauf)

- TER (Laufende, jährliche Kosten)

- Orderprovision (Beim Verkauf)

- Depotgebühren (Jährlich auf das Depot)

- Devisenprovision (Fremdwährungskosten)

- Bestandsprovision (Nur bei Fonds)

- Verwahrentgelt (Manchmal bei ETFs)

ETFs oder Fonds?

An dieser Stelle entscheidet sich, ob du in ETFs oder in Fonds investieren möchtest. Fonds kommen wie gesagt in meine Augen nur bei einer ökologisch nachhaltigen Anlage in Frage. Da die anfallenden Kosten bei Fonds sich oft grundlegend von ETFs unterscheiden, gehe ich in diesem Beitrag näher auf die Depotkosten bei Fondsdiscountern ein. Entscheidest du dich für ETFs, kannst du einfach weiter lesen.

ETF Depot Anbieter Vergleich & Auswahl

Anbei findest du eine Übersicht über die (nach meinen Recherchen) besten ETF Banken und Fondsvermittler. Da jeder unterschiedliche Anlage- und Sparsummen hast, kannst du dir in den folgenden Tabellen selbst ein Bild davon machen, welche Bank für dich am besten passt.

Im Vergleich zu anderen Online Portalen habe ich die Devisenprovision mit eingerechnet. Die meisten ETFs sind auf USD dotiert, weshalb du in den meisten Fällen eine Devisenprovision für Fremdwährungsumwandlung (sofern vom Anbieter erhoben) unbedingt mit einkalkulieren solltest. Eine ETF Anlage in EUR ist manchmal möglich, in der Regel aber nicht sinnvoll.

Die besten Optionen habe ich dir immer fett markiert. Preise Stand 09.06.2021, gerundet auf den vollen Euro.

| Kriterium | DKB | FFB + Fondsdiscounter | ING Diba | Consorsbank |

|---|---|---|---|---|

| Depotkosten | 0€ | 0,25% (>25€, <50€) + 0,1% Verwahrentgelt (ETFs) | 0€ | 0€ |

| Devisenprovision | 0€ | 0,6% | 0,25% | 0€ |

| Verwahrentgelt | 0€ | 0,1% (ETFs) | 0€ | 0€ |

| Tan Verfahren | App, chipTAN | mTan, Tan Liste | App, photoTan | App, Generator |

| Telefonischer Kauf/Verkauf | Nein | Nein | 15€ | 15€ |

| Aktienkauf | 10€ (<10k), 25€ (>10k) | Nein | 5€ + 0,25% (<70€) + 0,25% Devisenprovision | 5€ + 0,25% (>10€, <69€) |

| Aktiensparplan | Nein | Nein | 1,75% | 1,5% |

ETF Einmalanlage Anbieter Vergleich

| ETF Kauf/Verkauf | DKB | FFB + Fondsdiscounter* | ING Diba | Consorsbank |

|---|---|---|---|---|

| Berechnung | 10€ (<10k), 25€ (>10k) | 2€ + 0,6% Devisenprovision | 5€ + 0,25% (<70€) + 0,25% Devisenprovision | 5€ + 0,25% (>10€, <69€) |

| 1.000€ | 10€ | 6€ | 10€ | 7,5€ |

| 5.000€ | 10€ | 30€ | 30€ | 17,5€ |

| 10.000€ | 10€ | 60€ | 55€ | 30€ |

| 20.000€ | 25€ | 120€ | 105€ | 55€ |

| 50.000€ | 25€ | 300€ | 195€ | 69€ |

ETF Sparplan Anbieter Vergleich

| ETF Sparplan | DKB | FFB + Fondsdiscounter* | ING Diba | Consorsbank |

|---|---|---|---|---|

| Berechnung | 1,5€ (0,5€ bei Aktionsangeboten) | 0,6% Devisenprovision | 0€ (Aktion seit Mai 2021) + 0,25% Devisenprovision | 1,5% (0€ bei Aktionsangeboten) |

| 25€ | 1,5€ | 0,15€ | 0,06€ | 0,38€ |

| 100€ | 1,5€ | 0,6€ | 0,25€ | 1,5€ |

| 250€ | 1,5€ | 1,5€ | 0,63€ | 3,75€ |

| 500€ | 1,5€ | 3€ | 1,25€ | 7,5€ |

| 750€ | 1,5€ | 4,5€ | 1,88€ | 11,25€ |

| 1.000€ | 1,5€ | 6€ | 2,5€ | 15€ |

Fazit Anbieterauswahl

Was bedeutet das konkret für dich?

- Setzt du auf Einmalanlagen, ist die DKB am günstigsten für dich

- Sparpläne mit kleinen Raten sind bei der ING Diba am günstigsten. Gerade wenn du in mehrere ETFs splittest, ist zwar die Gesamtsparsumme vielleicht hoch, die einzelnen Splitsparbeträge jedoch geringer.

- Wenn du keine Handy Tan App nutzen möchtest, ist die DKB für dich eine gute Option

- Die FFB ist aufgrund der hohen Devisenprovision und jährlichen Depotkosten für ETFs leider nicht so interessant.

Freistellungsauftrag nicht vergessen!

Nachdem das Konto eröffnet ist, solltest du nicht vergessen einen Freistellungsauftrag zu erteilen. Wie das geht, erfährst du bei deinem jeweiligen Depotanbieter. Der Freistellungsauftrag ist notwendig, damit du keine unnötigen Steuern auf deine realisierten Gewinne zahlen musst. Gleichzeitig solltest du natürlich den Freistellungsauftrag bei deiner bisherigen Bank senken. Sprich hierzu einfach mit deiner Bank.

Bedenke, dass alle Gewinne oberhalb des Freibetrags von 801€ steuerpflichtig sind. Das ist insofern nicht schlimm, da es sich ja hierbei auch um einen sehr hohen Gewinn handelt! Allerdings musst du als Mitglied in der Kirche auch Kirchensteuer auf deine Gewinne zahlen. Ein Austritt aus der Kirche könnte sich finanziell daher auch beim Sparen in ETFs sehr lohnen!

Falls du noch mehr über Steuern und Steuersparmodelle bei ETFs erfahren möchtest, empfehle ich dir diese Videos von Finanzfluss und Finanztip in folgender Reihenfolge anzusehen:

- ETF & Steuern erklärt! Weniger Steuern auf deine ETFs zahlen

- Steuern optimieren mit ETF: Optimale Aufteilung zwischen ausschüttenden und thesaurierenden ETF

- ETFs: 4 Steuerstrategien durchgerechnet

Weitere Anlagemöglichkeiten

Abseits von ETFs und Fonds gibt es natürlich noch einige weitere Möglichkeiten sein Geld anzulegen. Zu Anfang bin ich kurz darauf eingegangen, weshalb ich hier nicht allzu viele Worte darin verlieren möchte. Wichtig ist mir dabei primär eine Sache:

Frage dich, welche Motive hinter dem Anbieter/Verkäufer stecken und womit er sein Geld verdient. Hinterfrage die Angebote und vergleiche Sie. Natürlich ist es selbstverständlich, dass die Anbieter auch Geld verdienen müssen, aber lass dich nicht unnötig übers Ohr hauen! Es ist dein Geld, und deine Zukunft.

Habe bei deinen Geldanlagen immer das Chancen-Risiko Verhältnis und deinen persönlichen Zeitaufwand im Blick. Bist du bereit die Risiken für das eingesetzte Geld einzugehen und bist du auch in einem Jahr noch bereit dich damit zu beschäftigen?

Gerade bei Kryptowährungen und anderen hoch riskanten Anlagen lässt man sich gerne zu einem Investment leiten, da man nichts verpassen möchte (FOMO). Die Risiken geraten in den Hintergrund und alles was zählt ist: Geiz ist geil! Als Beispiel kann ich hier sehr gut auf einen Beitrag auf meinem englischsprachigen Tech-Blog verweisen, bei der ich näher auf die Kryptowährung SafeMoon eingegangen bin, und warum ich sie als Scam (Betrug) erachte.

Bedenke, dass es oft sinnvoller ist deine Zeit in dein Humankapital (dein Wissen und deine Fähigkeiten) zu investieren oder dich um deine alltäglichen Geldfresser zu kümmern, wie z.B. der viel zu teure Handytarif.

Schlusswort

Ich hoffe du konntest aus diesem Blogartikel etwas mitnehmen. Vorrangig sind mir drei Sachen wichtig für dich:

- Du erkennst, dass Geld anzulegen sinnvoll und eigentlich super einfach ist.

- Du fühlst dich ausreichend informiert und sicher bei deiner Entscheidung.

- Du schläfst eine Nacht drüber und fängst dann endlich an!

Wie du deinen Weg nun gehst, ist natürlich dir überlassen. Vielleicht konnte ich dein Interesse wecken und auch du hast nun Spaß an dem Thema gefunden. Informiere dich noch gerne über andere Quellen, und teile deine Erfahrungen in den Kommentaren.

Weiterlesen

Anbei noch ein paar interessante Ergänzende Links, die nach dem Kauf des ETFs für dich interessant sein könnten:

- Keine Panik im Börsen Crash – Video von Finanztip

- Cost-Average-Effekt: Renditebringer oder Beraterquatsch? – Video von Finanztip

- Welcher ETF ist der richtige? – Artikel von Finanzwesir

- Sparplan am 1. oder 15. starten? – Artikel von Finanzwesir

- ETF: Die Mischung ist egal – Artikel von Finanzwesir

- Ist man irgendwann zu alt zum investieren? – Video von Finanzfluss

- MSCI-World-ETF: Der Traum vom passiven Investieren ist ausgeträumt – Video von Finanzfluss